Se modifică salariul minim de la 1 iulie 2026

martie 27, 2026Alexandru Franzen

Salariul de bază minim brut pe țară garantat în plată crește de la 4.050 de lei, cât este în prezent, la 4.325 de lei brut lunar.

CITEȘTE MAI MULT

Anul 2021 a debutat cu multe noutăți în plan fiscal, majoritatea benefice pentru companii.

Citește articolulAnul 2021 a debutat cu multe noutăți în plan fiscal, majoritatea benefice pentru companii.

Am încercat să sintetizăm în acest articol principalele modificări fiscale de care e important să țină cont companiile în acest an, respectiv am evidențiat și câteva din modificările care vor intra în vigoare doar în 2022, dar pentru care companiile e bine să se pregătească deja din acest an.

În cazul impozitului pe profit s-au adus anumite clarificări în ce privește deductibilitatea unor cheltuieli. Deși au fost propuse mai multe schimbări, unele au fost amânate. Se consideră deductibile integral următoarele :

Se modifică baza impozabilă la care se aplică impozitul, și anume: pentru determinarea bazei impozabile a impozitului pe veniturile microintreprinderilor se scad dividendele primite de la o persoana juridica română.

Privitor la încadrarea în condițiile privind plafonul de venituri (1.000.000 euro), se vor lua în calcul aceleași elemente care constituie baza impozabilă (nu aceleași venituri, este o schimbare de exprimare).

Între cheltuielile deductibile la calculul impozitului pe venit se adaugă:

Nu sunt impozabile nici în sensul impozitului pe venit, cheltuielile prevăzute la capitolul descris mai jos, care nu fac nici obiectul bazei de calcul al contribuțiilor sociale.

S-au adus clarificări și în ce privește sumele ce nu se cuprind în baza de calcul a contribuțiilor sociale:

S-a schimbat plafonul pentru ca un contribuabil să fie considerat eligibil pentru aplicarea sistemului TVA la încasare. Acest nou plafon se stabilește în funcție de cifra de afaceri a anului calendaristic precedent, iar aceasta nu trebuie să depășească 4.500.000 lei. Vechiul plafon era de 2.250.000 lei.

Ajustarea bazei de impozitare a TVA se efectuează și în cazul în care contravaloarea totală sau parțială a bunurilor livrate sau a serviciilor prestate nu a fost încasată de la beneficiarii persoane fizice în termen de 12 luni de la termenul de plata stabilit de părți, ori în lipsa acestuia, de la data emiterii facturii (în afara tranzacțiilor cu părți afiliate). Evident, cel ce face ajustarea va trebui să demonstreze că a făcut toate eforturile posibile pentru a-și recupera creanța.

Cota redusă de TVA (5%) se aplică începând cu 2022 pentru livrarea de locuințe care au o suprafață utilă de maximum 120 m2, exclusiv anexele gospodărești, a căror valoare, inclusiv a terenului pe care sunt construite, nu depășește suma de 450.000 lei. A rămas același plafon, deși se promova modificarea plafonului la suma de 140.000 de euro.

Nu constituie livrare de bunuri în sfera TVA transferul dreptului de proprietate asupra unui bun imobil de către o persoană impozabilă către o instituție publică, în scopul stingerii unei obligații fiscale restante.

TVA datorată sau achitată pentru achizițiile de băuturi alcoolice și produse din tutun poate fi dedusă dacă aceste bunuri sunt utilizate pentru prestări de servicii sau pentru acordarea lor în mod gratuit în scop de reclamă sau în scopul stimulării vânzărilor.

Începând cu anul 2021, tranzacţiile cu UK vor urma regula tranzactiilor extracomunitare, excepţie făcând livrarea/achiziţia de bunuri cu Irlanda de Nord, care din punct de vedere al tranzacţiilor referitoare la bunuri se consideră ca fiind membră UE.

Termenul până la care se fac rambursări de TVA cu control ulterior s-a prelungit până la 31 martie 2021.

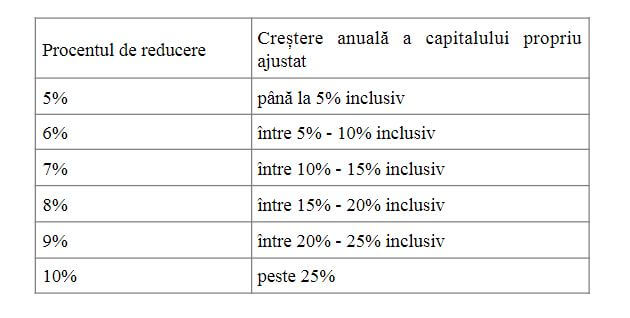

2021 este anul în care se aplică facilitățile fiscale de stimulare a creșterii capitalurilor proprii, facilități ce se referă la reducerea impozitului pe profit sau pe veniturile microintreprinderii, stabilite prin O.U.G. nr. 153/2020.

Procentele cu care se reduc aceste impozite sunt reduceri ale impozitului pe profit anual/impozitului pe veniturile microintreprinderilor/impozitului specific unor activitati, astfel:

a) 2%, în cazul în care capitalul propriu contabil este pozitiv. Și totodată trebuie să fie la nivelul unei valori cel puțin egale cu jumătate din capitalul social subscris;

b) dacă înregistrează o creștere anuală a capitalului propriu ajustat al anului față de capitalul propriu ajustat înregistrat în anul precedent și îndeplinește și conditia prevăzută la lit. a), reducerile au următoarele valori:

S-au adus clarificări cu privire la valoarea impozabila pentru clădirile nerezidențiale aflate în proprietatea persoanelor fizice. În cazul clădirilor cu destinație mixtă, când proprietarul nu declară la organul fiscal suprafața folosită în scop nerezidențial impozitul pe clădiri se calculează prin aplicarea cotei de 0.3% asupra valorii impozabile determinate conform regulilor pentru clădirile rezidențiale aflate în proprietatea persoanelor fizice.

Se va majora termenul de la 3 la 5 ani pentru actualizarea valorii impozabile a clădirilor deținute de persoanele juridice începând cu 1 iulie 2021 (pentru impozitare această prevedere va fi resimțită începând cu anul 2022).

Declararea modificărilor se va face doar dacă clădirea are destinatie nerezidențială, care determină creșterea sau diminuarea valorii impozabile a clădirii cu mai mult de 25%.

În vederea stabilirii impozitului pe clădirile cu destinație mixtă aflate în proprietatea persoanelor fizice, persoanele fizice care la data de 31 decembrie 2020 au în proprietate clădiri cu destinație mixtă au obligația să depună o declarație pe propria răspundere, până la data de 15 martie 2021 inclusiv, privind suprafața folosită în scop nerezidențial; fac excepție persoanele fizice ale caror suprafețe folosite în scop nerezidențial au fost declarate la organul fiscal până la data 31 decembrie 2020.

Nu în ultimul rând, au fost modificate termenele de depunere pentru unele declarații, respectiv au fost actualizate plafoanele fiscale. Detalii găsiți aici.

Salariul de bază minim brut pe țară garantat în plată crește de la 4.050 de lei, cât este în prezent, la 4.325 de lei brut lunar.

CITEȘTE MAI MULT

Raportul Employment and Social Trends 2026, publicat de Organizația Internațională a Muncii (ILO), oferă o imagine cuprinzătoare asupra transformărilor de pe piețele globale ale muncii.

CITEȘTE MAI MULT

Începând cu data de 1 ianuarie 2026, Legea nr. 245/2025 pentru modificarea articolului 32 alineatul 7 din Legea nr. 273/2006 privind finanțele publice locale a intrat în vigoare.

CITEȘTE MAI MULT